Cuánto gastan los países de América Latina y el Caribe (ALC) en importaciones de combustible para el transporte terrestre

Share:

Infografías sobre el ahorro en costos energéticos que supone el cambio a la movilidad eléctrica para los presupuestos nacionales y los consumidores

La dependencia en las importaciones de combustibles fósiles para el transporte terrestre deja a muchas economías de América Latina y el Caribe altamente expuestas a la volatilidad de los precios internacionales y a las crisis externas de suministro. Esto genera importantes riesgos económicos y de seguridad energética directamente vinculados a sus sistemas de transporte. Los países de la región tienen una enorme oportunidad de reducir esta dependencia transformando sus sistemas de transporte; la adopción de la movilidad eléctrica representa una ruta especialmente prometedora. Las siguientes infografías ilustran este potencial al detallar el gasto específico por país en importaciones de gasolina y diésel para el transporte terrestre, y al comparar los costes energéticos de los vehículos de combustión interna de uso particular con los de los vehículos eléctricos. Nuestro enfoque metodológico se explica al final del análisis.

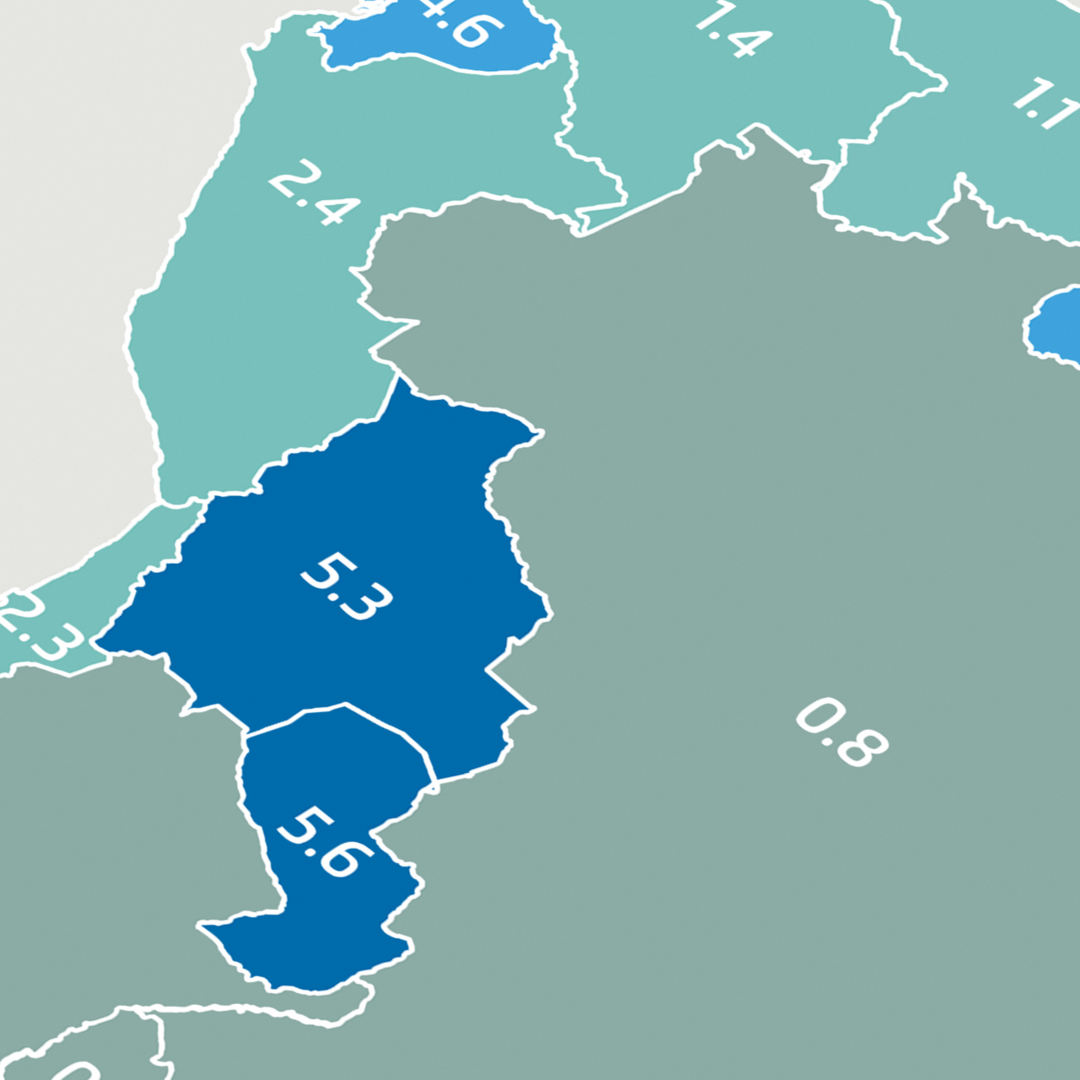

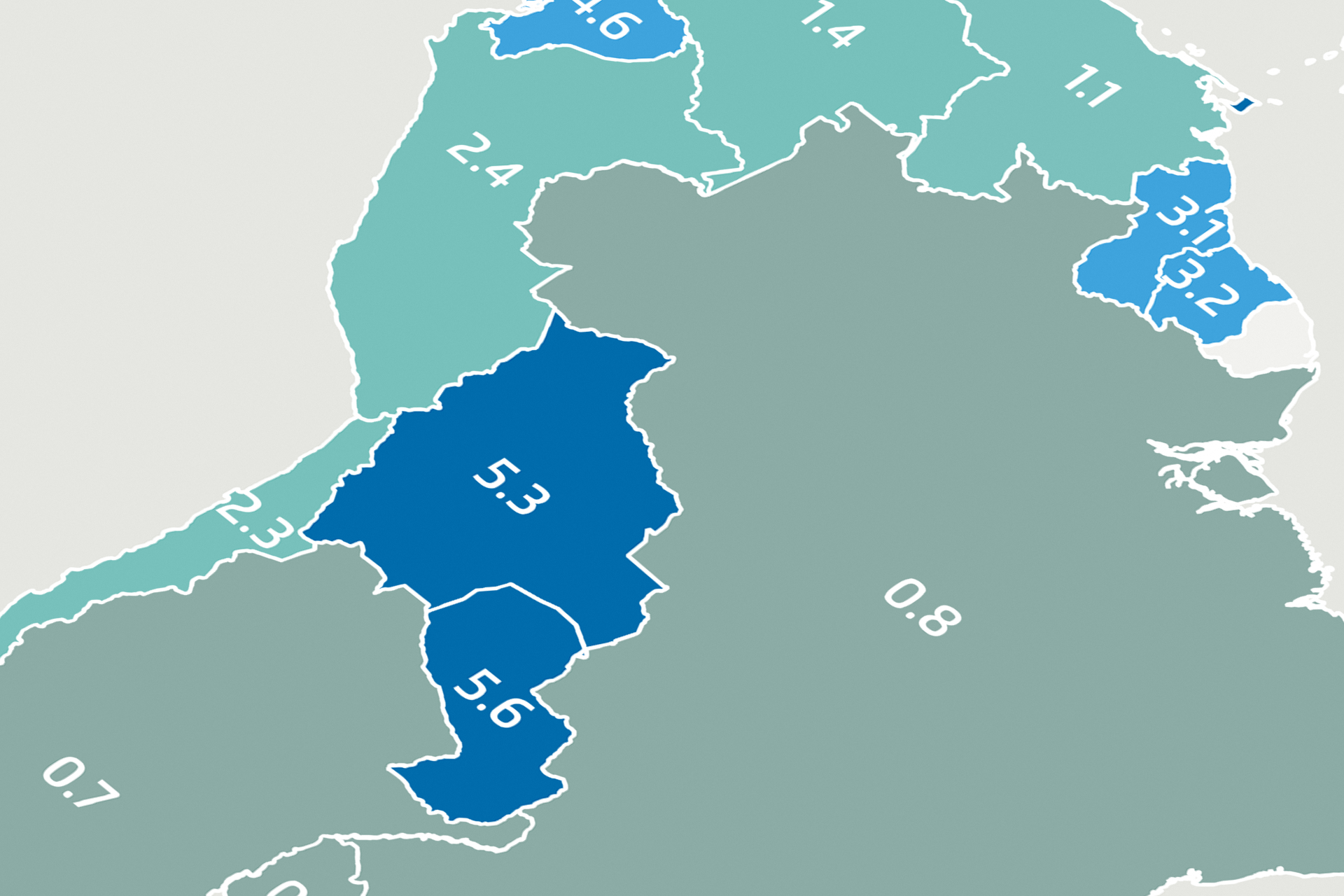

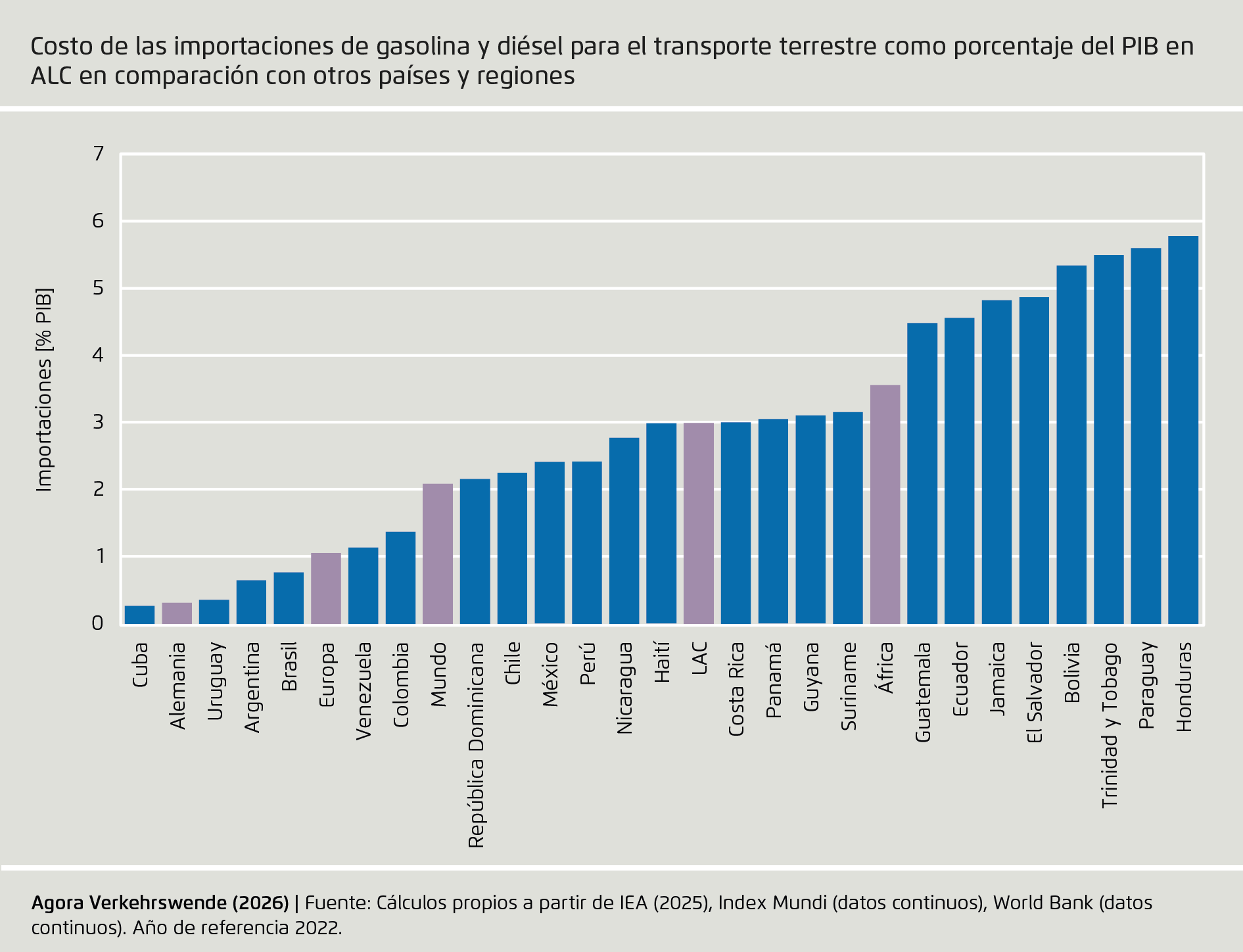

En América Latina y el Caribe, el gasto en importaciones de gasolina y diésel para el trasporte terrestre alcanza aproximadamente el 3 % del PIB, casi tres veces lo que gasta Europa y muy por encima del gasto mundial. Este nivel de gasto es superior a lo que muchos gobiernos de la región destinan a sectores críticos como educación o salud. Como contexto, México invirtió en 2022 alrededor del 3 % de su PIB en salud, mientras que países como El Salvador, Guatemala, Haití, Panamá, Paraguay, Surinam y Trinidad y Tobago destinaron menos del 3.5 % del PIB a educación.1

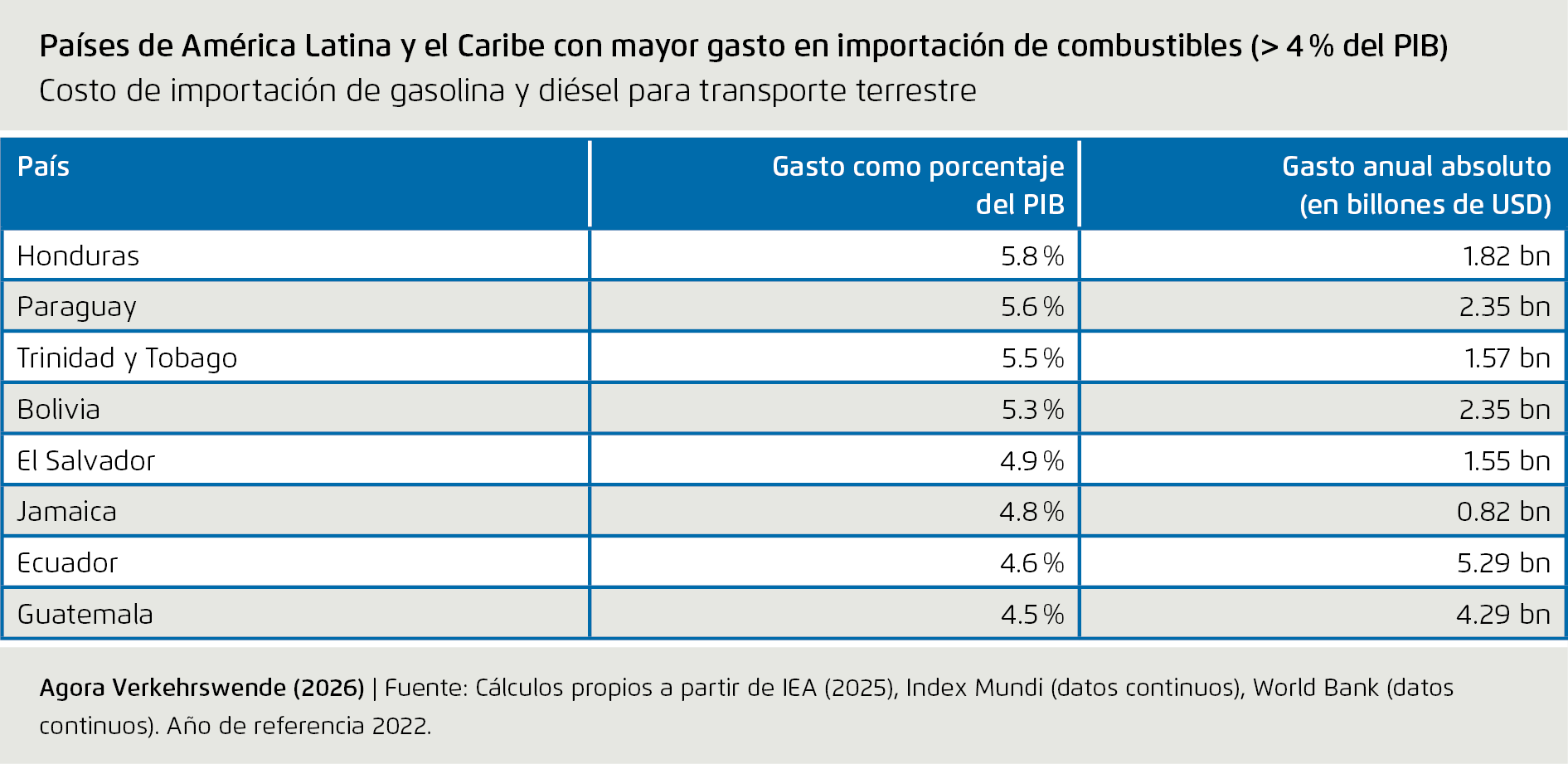

Ocho países de la región destinan más del 4 % del PIB a la importación de gasolina y diésel para el transporte terrestre. Honduras, Paraguay y Trinidad y Tobago destinan cada uno más del 5.5 % de su PIB a estas importaciones, seguidos de cerca por Bolivia (5.3 %) y Elo Salvador (4.9 %). Estas cifras contrastan fuertemente con países como Cuba y Uruguay, donde el gasto se mantiene por debajo del 1 % del PIB. El bajo costo observado en Cuba se explica en gran medida por una demanda de transporte estructuralmente débil. El país tiene la tasa de motorización más baja de la región (aprox. 25 vehículos por cada 1,000 habitantes)2, junto con limitaciones para la adquisición de vehículos y una persistente escasez de combustible que, en conjunto, restringen el consumo total. En otros países con una exposición relativamente baja, como Argentina (0.66%), y Brasil (0.78%), la capacidad de refinación doméstica y el uso de combustibles alternativos juegan un papel clave. Ambos países cuentan con una producción y refinación local significativas; Argentina, además, ha promovido el uso de gas natural en el transporte. Brasil, por su parte, se destaca por el uso a gran escala de etanol a través de su flota de vehículos de combustible flexible, lo que reduce la demanda de gasolina.

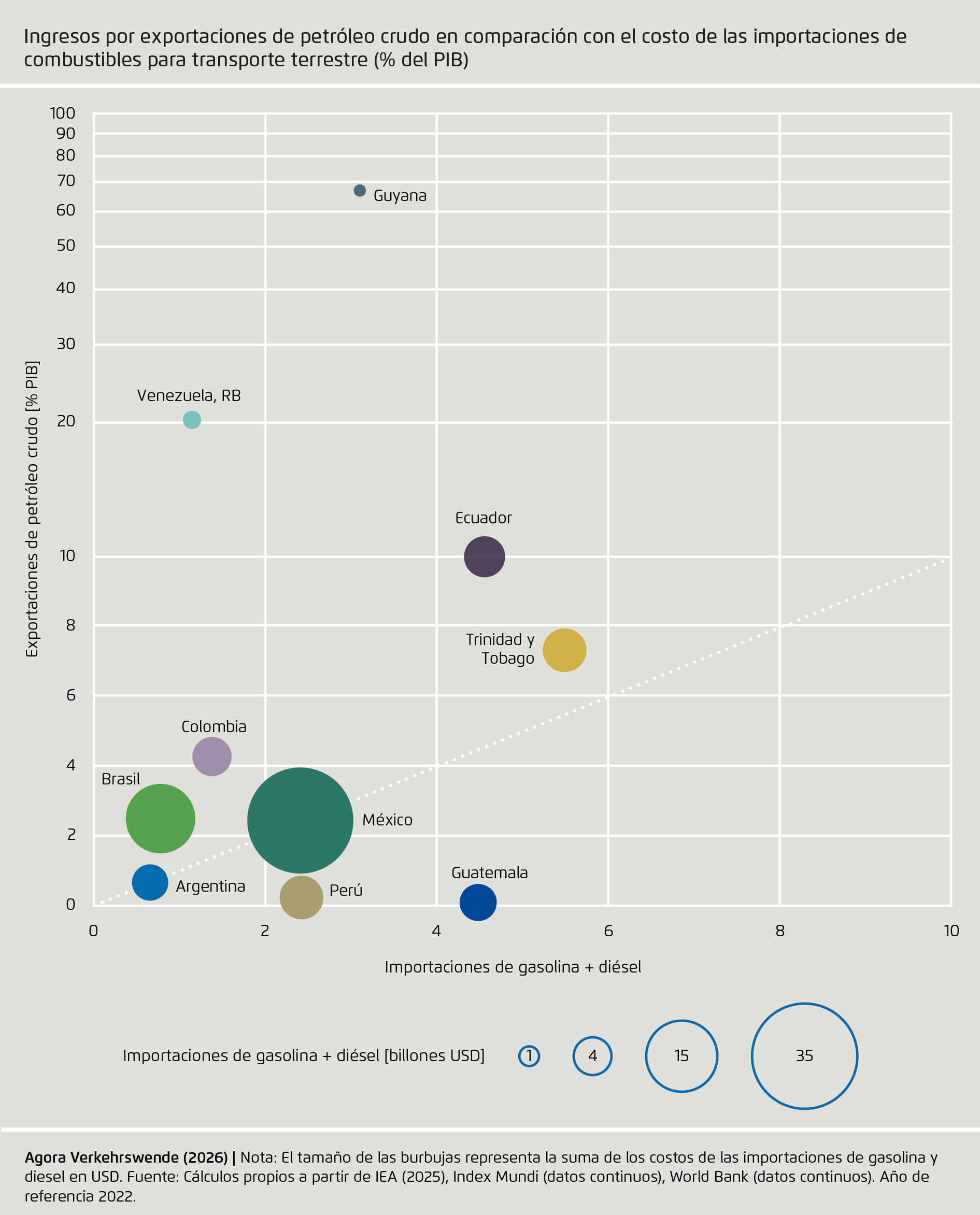

Una alta capacidad de producción de petróleo crudo no se traduce automáticamente en una menor vulnerabilidad frente a los costos de importación de combustibles para el sector transporte. Aunque algunos países de la región producen y exportan petróleo crudo, la falta de capacidad de refinación doméstica los obliga a importar combustibles refinados para satisfacer las necesidades de sus sistemas de transporte terrestre. Países como Honduras, Paraguay, Trinidad y Tobago, El Salvador, Jamaica, Guatemala, Guyana y Panamá dependen de las importaciones para más del 75% de su consumo total de gasolina y diésel.

Adicionalmente, los ingresos provenientes de estas exportaciones a menudo no logran compensar la carga fiscal que genera la importación de gasolina y diésel. El siguiente gráfico compara los ingresos por exportaciones de petróleo crudo con el gasto en importaciones de combustibles para el transporte terrestre, mostrando que incluso los países ricos en recursos, como Brasil, México, Colombia y Ecuador, pueden permanecer expuestos a la volatilidad de los precios internacionales y a las interrupciones en el suministro, debido a que las importaciones siguen siendo necesarias para atender la demanda del transporte. Esta comparación refuerza una conclusión clave de política pública: reducir la vulnerabilidad del sector transporte requiere cambios estructurales, como la electrificación y la diversificación de las fuentes de energía, en lugar de depender únicamente de la producción de petróleo crudo.

En un esfuerzo por mitigar los impactos que el aumento de los precios del petróleo representa para los consumidores, los gobiernos de la región suelen subsidiar la compra de combustible, con algunos países destinando cifras que alcanzan hasta el 6% del PIB, como es el caso de Venezuela. En otros casos, este tipo de apoyo puede representar más del 3% del PIB, como en Bolivia y Ecuador.3 Si bien los subsidios pueden ofrecer alivio a corto plazo y contribuir a la estabilidad social en contextos donde los intentos de reforma han encontrado resistencia ciudadana, también limitan la flexibilidad macroeconómica y representan una carga fiscal adicional a la de las importaciones de estos combustibles. Al desviar recursos públicos para sostener el consumo de combustibles, los gobiernos reducen el espacio fiscal disponible para inversiones de largo plazo, incluyendo mejoras en el transporte público, la infraestructura vial y programas sociales esenciales. De esta forma, la dependencia continua de los combustibles fósiles importados limita la capacidad de la región para avanzar hacia un desarrollo sostenible e inclusivo.

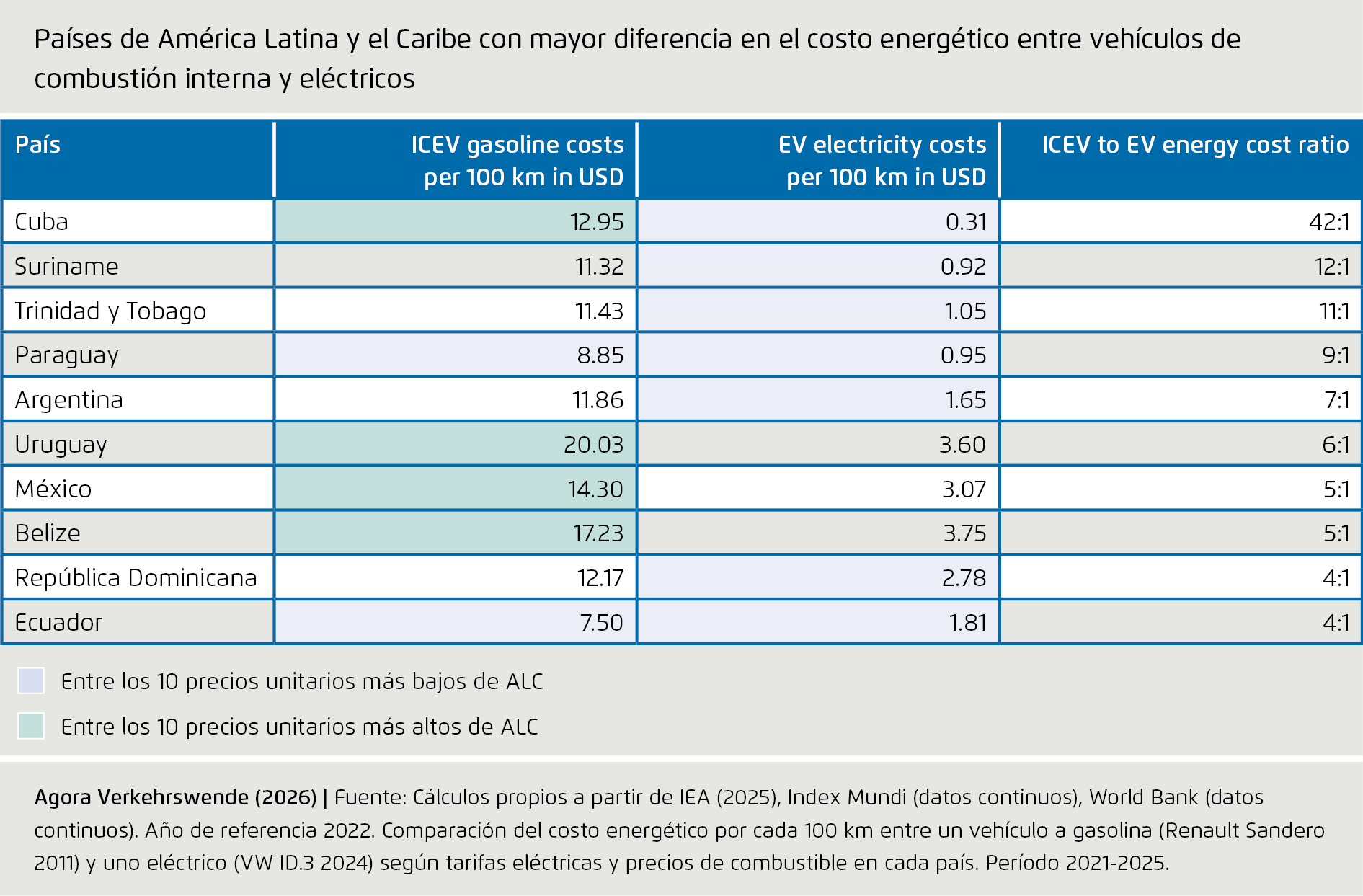

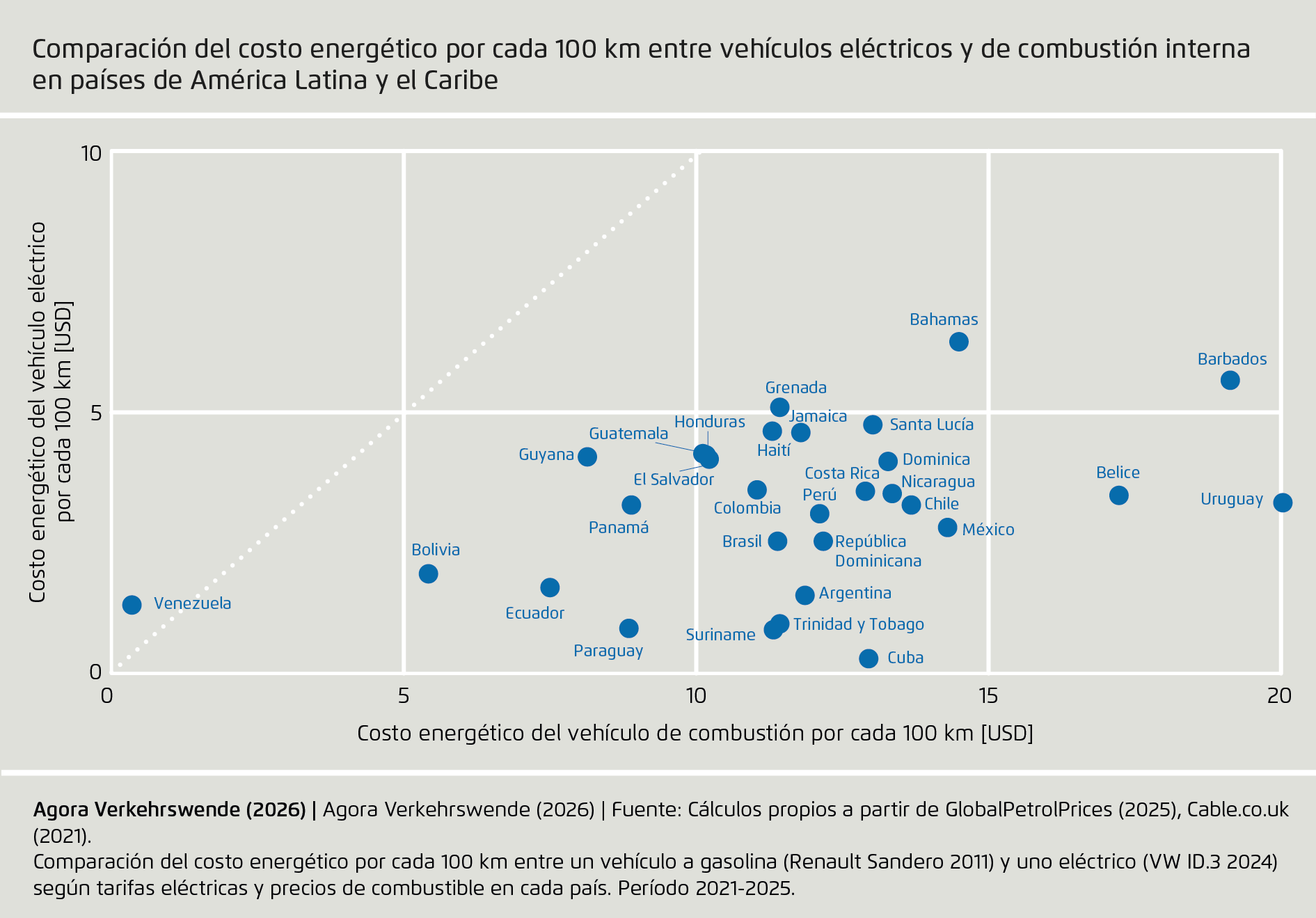

Los costos energéticos por kilómetro son significativamente más bajos para los vehículos eléctricos que para los vehículos de combustión interna en la mayoría de los países de América Latina y el Caribe. Nuestro análisis muestra que en la región la relación promedio de los costos energéticos entre un vehículo a gasolina de combustión interna y un vehículo eléctrico a batería es de aproximadamente tres a uno. En otras palabras, recorrer 100 kilómetros en un automóvil convencional de gasolina suele costar tres veces más en términos energéticos que recorrer la misma distancia en un vehículo eléctrico. Esta brecha se explica principalmente por la mayor eficiencia de los sistemas de propulsión eléctricos, que requieren sustancialmente menos energía para mover un vehículo que los motores de combustión interna. Esto, en combinación con los precios de la electricidad, generalmente favorables en muchos países, genera una ventaja de costo sólida y consistente para la movilidad eléctrica en toda la región.

Los bajos precios de la electricidad son el factor más importante que explica los países con la mayor ventaja de costo para los vehículos eléctricos. Siete de los diez países con la electricidad más barata también se encuentran entre aquellos con la mayor diferencia de costos energéticos entre vehículos de combustión interna y vehículos eléctricos (Cuba, Surinam, Trinidad y Tobago, Paraguay, Argentina, República Dominicana y Ecuador). En estos mercados, los precios de la electricidad oscilan entre 0.02 y 0.16 dólares estadounidenses por kilovatio-hora, lo que genera bajos costos operativos para los vehículos eléctricos, incluso después de ajustar los costos de electricidad al alza para reflejar una combinación de carga residencial y pública, esta última siendo generalmente más costosa.

En la región, los precios de la electricidad presentan una alta dispersión: en los mercados más caros pueden ser hasta veinte veces más altos que en los países con menores costos. En contraste, los precios de la gasolina muestran una variación proporcional mucho menor. Excluyendo casos extremos de subsidios como el de Venezuela, los precios más altos de la gasolina suelen ser solo entre tres y cuatro veces mayores que los de los mercados de precios más bajos.

Cuba y Venezuela, los casos atípicos de la región, muestran cómo diferentes regímenes de precios moldean costos energéticos contrastantes para el transporte. Cuba presenta, con creces, la mayor ventaja de costo para los vehículos eléctricos en la región debido a tarifas eléctricas excepcionalmente bajas combinadas con precios de gasolina relativamente altos. La electricidad en Cuba está fuertemente subsidiada y regulada centralmente, con tarifas muy por debajo de los niveles del mercado regional, lo que refleja una larga política para proteger a los hogares y sectores estratégicos. Al mismo tiempo, el país enfrenta una grave escasez de combustible y una crisis energética creciente, debido en parte a interrupciones en los suministros de petróleo de socios tradicionales y a una limitada capacidad de refinación doméstica4. En 2025, las importaciones de combustible a Cuba desde proveedores tradicionales como México y Venezuela cayeron drásticamente, reduciendo el insumo disponible para la generación eléctrica y el transporte, lo que subraya la fragilidad de su sistema energético5. Estos factores estructurales explican por qué la ventaja teórica en costo energético para los VE es tan grande; sin embargo, también apuntan a barreras significativas para la electrificación, incluyendo escasez de vehículos y repuestos, infraestructura de carga muy limitada, frecuente inestabilidad en la red eléctrica y un sistema de generación altamente dependiente de combustibles fósiles importados.

En contraste con el caso cubano, Venezuela se sitúa en el extremo opuesto, siendo el único país donde actualmente los vehículos eléctricos resultan más costosos de operar que los de combustión interna. Este resultado se explica por uno de los precios de gasolina más bajos del mundo, producto de extensos subsidios a los combustibles y la producción petrolera doméstica. A pesar de los ajustes recientes, la gasolina sigue siendo fuertemente subsidiada y desvinculada de los precios internacionales. Los precios de la electricidad también son bajos, pero la ventaja relativa de la movilidad eléctrica desaparece porque el costo de la gasolina se acerca a cero. En conjunto, estos dos casos ilustran cómo las políticas gubernamentales de precios y los recursos energéticos domésticas pueden moldear la competitividad de la movilidad eléctrica, a menudo más que los factores tecnológicos o de eficiencia por sí solos.

Los abundantes recursos de energía renovable de la región, en particular la hidroeléctrica, proporcionan una ventaja estructural de costos para los vehículos eléctricos. Con aproximadamente un 62 %, América Latina y el Caribe tiene la mayor proporción de electricidad generada a partir de fuentes renovables del mundo, más del doble del promedio mundial. Solo la energía hidroeléctrica representó casi el 50 % de la matriz de generación de la región en 20226. En algunos países, esta ventaja es considerable: Paraguay genera electricidad casi en su totalidad a partir de las represas hidroeléctricas binacionales de Itaipú y Yacyretá, que producen energía abundante y de bajo costo7. Esto permite a Paraguay ofrecer una de las tarifas eléctricas más bajas de la región, de solo USD 0.05 por kilovatio-hora. Como resultado, el país también presenta una de las mayores ventajas en costo energético para los vehículos eléctricos, lo que ilustra cómo el acceso a electricidad renovable asequible puede fortalecer significativamente el argumento económico a favor de la electrificación en toda la región.

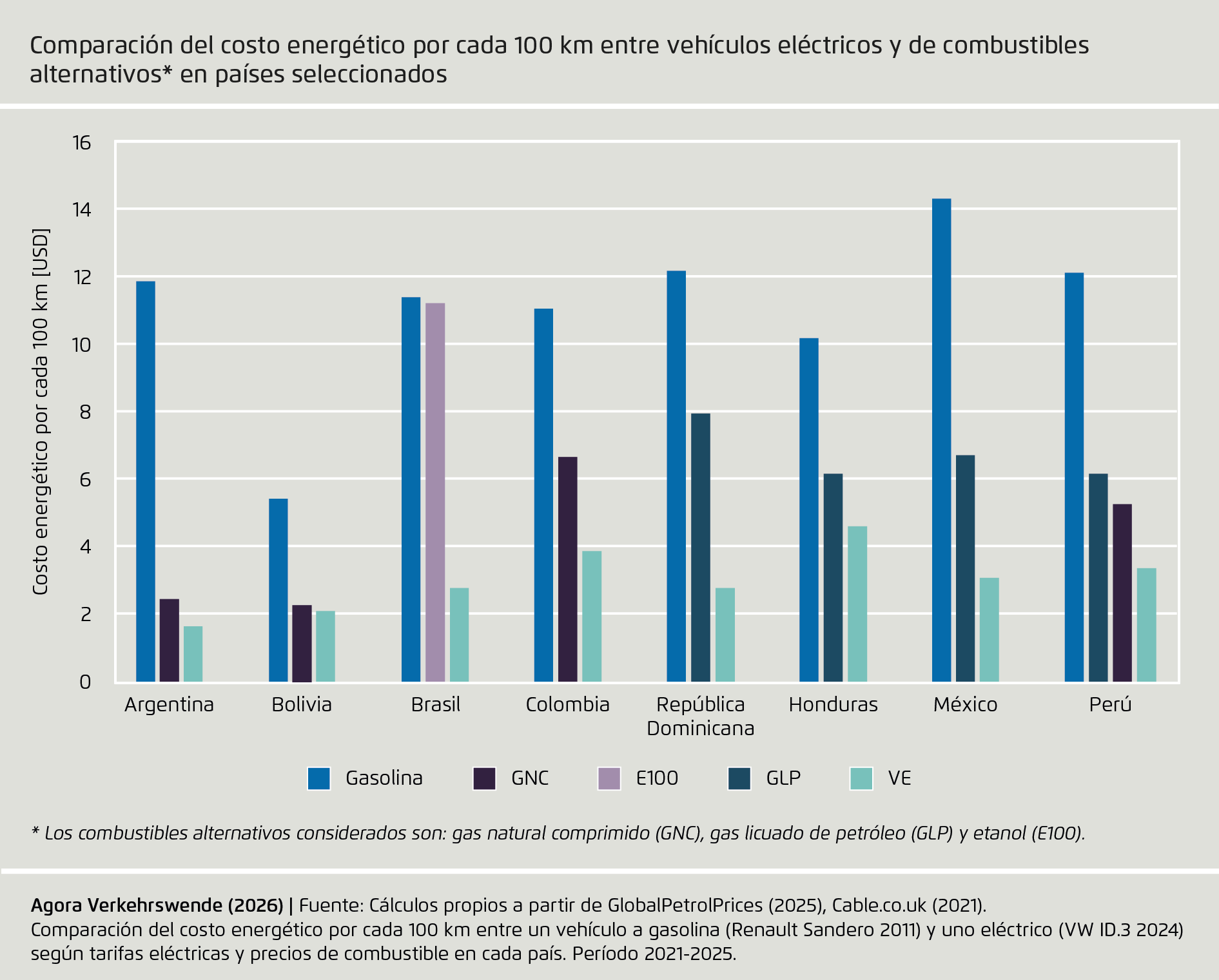

Incluso considerando los combustibles alternativos para el transporte, los vehículos eléctricos siguen siendo la opción más rentable en los países analizados. Es importante reconocer que, en varios países de la región, los combustibles alternativos como el gas natural comprimido (GNC), el etanol (E100) y el gas licuado de petróleo (GLP) desempeñan un papel importante en el sector transporte. En países como Argentina, Bolivia y Perú, donde la penetración del GNC alcanza entre el ocho y casi el trece por ciento del parque automotor, el gas natural ofrece costos operativos sustancialmente más bajos que la gasolina. Un patrón similar se observa en Brasil, donde el etanol representa más de una cuarta parte del parque automotor y sigue siendo competitivo en costo frente a la gasolina. El GLP también ofrece ahorros moderados en comparación con la gasolina en países como República Dominicana, Honduras y Perú. Sin embargo, en todos los casos analizados, los vehículos eléctricos siguen mostrando el menor costo energético por cada 100 kilómetros. Esto sugiere que, incluso en países con mercados de combustibles alternativos bien establecidos, la electrificación ya representa la vía más atractiva desde el punto de vista económico para reducir los costos energéticos del transporte. En este contexto, los sistemas de combustibles alternativos existentes pueden ofrecer alivio de costos en el corto plazo, pero es poco probable que igualen los beneficios de costo y sostenibilidad a largo plazo que ofrece la electrificación.

Reducir la demanda energética total y sustituir la demanda restante con energía de fuentes renovables puede reducir significativamente la dependencia de los combustibles fósiles importados en el sector transporte y, por lo tanto, disminuir las cargas de costos asociadas. Este enfoque implica combinar medidas del lado de la demanda, como la gestión de la demanda de transporte, una mejor planificación urbana, la promoción de la movilidad activa y un cambio modal, con soluciones del lado de la oferta que descarbonicen la energía utilizada en la movilidad. Al reducir los viajes innecesarios, mejorar la eficiencia y priorizar el transporte público y compartido, los países pueden disminuir su exposición a los mercados volátiles de combustibles, al tiempo que mejoran la resiliencia del sistema y la asequibilidad.

La electrificación, respaldada por la sólida base de energía renovable de la región, representa la vía más escalable para reemplazar los combustibles fósiles en la mayoría de los segmentos del transporte8. Al mismo tiempo, los combustibles sostenibles seguirán siendo esenciales para los sectores que son más difíciles de electrificar, incluyendo la aviación, el transporte marítimo y parte del transporte de carga de larga distancia. Por lo tanto, un enfoque diversificado que refleje las diferentes realidades tecnológicas y económicas de los distintos modos de transporte será clave para alcanzar tanto los objetivos de seguridad energética como los climáticos.

Garantizar que la trasformación del transporte mejore la accesibilidad y la asequibilidad es fundamental para su éxito a largo plazo. Las políticas deben priorizar el acceso a una movilidad confiable, segura y asequible, especialmente para los hogares de ingresos bajos y medios y para las comunidades desatendidas, de modo que la descarbonización no se logre a costa de la inclusión social. En algunos países de la región, aproximadamente una quinta parte de la población rural aún carece de acceso fiable a carreteras transitables durante todo el año9, y los hogares de bajos ingresos suelen destinar una mayor proporción de sus ingresos a los costos de transporte y energía10, lo que pone de manifiesto que mejorar la accesibilidad y la resiliencia del transporte debe ir de la mano con la descarbonización.

Un marco normativo sólido y la cooperación regional son esenciales para lograr la transformación hacia un sistema de transporte más económico, limpio y resiliente. Los gobiernos pueden desempeñar un papel decisivo al alinear las estrategias energéticas, de transporte e industriales; apoyar el despliegue de infraestructura; y crear entornos regulatorios estables que movilicen la inversión privada. La colaboración entre países, a través del intercambio de conocimientos, estándares armonizados y mecanismos de financiamiento conjuntos, puede acelerar la transición a la vez que se reducen los costos. En última instancia, un enfoque coordinado que vincule la seguridad energética, el desarrollo económico y la inclusión social puede garantizar que la transición hacia la reducción de la dependencia de combustibles fósiles importados fortalezca tanto la resiliencia como el desarrollo a largo plazo en América Latina y el Caribe.

1 World Bank Group (2023)

2 SLOCAT (2025)

3 Castellanos (2025)

4 Ricardo Torres (2026)

5 Gael Badra (2025)

6 Statista (2025)

7 PVknowhow (2025)

8 Agora Verkehrswende (2026)

9 Jeffrey D. Sachs et al. (2025)

10 Oviedo, Meléndez Fuentes y Chong (2025)

El alcance del análisis comprendió la región de América Latina y el Caribe, excluyendo los territorios no soberanos y territorios dependientes (es decir, los territorios británicos de ultramar, el Caribe neerlandés y los Países Bajos del Caribe, los departamentos y colectividades de ultramar francés y los territorios estadunidenses).

Esta sección describe la metodología empleada para calcular la carga financiera de importar la gasolina y el diésel utilizados en el sector transporte, expresada como porcentaje del producto interno bruto (PIB) nacional para el año de referencia 2022.

Consumo energético de los vehículos de combustión interna y los eléctricos:

Para estimar los costos energéticos, se asumió un valor de consumo referencial por cada 100 kilómetros, representativo del uso de vehículos en la región. En toda ALC, la antigüedad promedio de los vehículos se estima entre 12 y 15 años, lo que equivale a un año de producción entre 2011 y 201417. Los datos de los mercados automotrices más grandes de la región confirman esta cifra18. También se cuenta con datos sobre los modelos de automóviles de pasajeros más comunes en los parques automotrices de algunos de los países más grandes del continente19. En toda ALC, las prohibiciones de importación de vehículos usados son comunes, por lo tanto, para la comparación con los vehículos eléctricos, se eligieron únicamente vehículos nuevos que aún estaban en producción en el momento de la publicación. Todos los datos fueron verificados para garantizar su coherencia y plausibilidad.

En consecuencia, se determinó el siguiente conjunto de automóviles de pasajeros más comunes con funcionalidad comparable:

Consumo del grupo de vehículos de combustión interna:20

Consumo del grupo de vehículos eléctricos:21

Para reflejar la diferencia entre la homologación y el consumo real, se añadió un factor de corrección basado en una revisión bibliográfica que tuvo en cuenta factores locales, como la proporción de tráfico urbano, las condiciones climáticas, los perfiles de uso y la mezcla de etanol25. En consecuencia, el factor de corrección es del 30% para los vehículos de combustión interna (+2.3 l/100km) y del 15% para los vehículos eléctricos (+2.3 kWh/100km) a los valores de homologación, lo que dio lugar a los siguientes valores de consumo asumidos:

ICEV: 10 l/100km

EV: 17.5 kWh/100km

4. El rol de los combustibles alternativos:

Los combustibles alternativos desempeñan un papel importante en algunos países latinoamericanos y suelen ser promovidos como alternativas más limpias a la gasolina o el diésel. Por esta razón, dichos combustibles también se incluyeron en este análisis para comparar costos con los automóviles a gasolina y los vehículos eléctricos a batería. Los combustibles alternativos considerados son el gas natural comprimido (GNC), el gas licuado de petróleo (GLP) y el etanol (E100). El diésel no fue incluido, ya que no desempeña un papel relevante como tecnología de transición debido a la falta de reducciones significativas de emisiones de GEI o beneficios de costo.

Se identificaron siete países con una participación significativa en el consumo de combustibles alternativos:

5. Cálculo del costo energéticos de los combustibles alternativos:

El consumo de combustible para los vehículos alternativos se calculó de la siguiente manera:

Los precios de los combustibles alternativos se obtuvieron, en algunos casos de GlobalPetrolPrices.com33; de lo contrario, se consultaron fuentes nacionales34. Todos los precios se expresan en dólares estadounidenses nominales. Los datos de precios nacionales reportados originalmente en monedas locales se convirtieron a dólares estadounidenses, lo que puede afectar la comparabilidad en países con una volatilidad cambiaria significativa o donde prevalecen los mercados informales de divisas35. En algunos casos, los datos de precios para la gasolina y los combustibles alternativos como el GLP o el E100 no estaban disponibles para exactamente la misma fecha, lo que puede introducir variaciones menores debido a las fluctuaciones de precios a corto plazo. En cuanto al etanol (E100), análisis de largo plazo realizados por autoridades brasileñas indican que los precios del etanol tienden a mantenerse ampliamente cercanos a los precios de la gasolina36.

11 AIE (2025)

12 Banco Mundial ( continuo)

13 IndexMundi( continuo)

14 GlobalPetrolPrices.com (2025)

15 Cable.co.uk (2021)

16 GlobalPetrolPrices.com ( 2026b)

17 Alianza Automotriz (2025) GiPA (2025)

18 AFAC Autopartes Argentinas (2025) , Toledo (2025)

19 IDF, MEMA Proveedor del mercado de recambios (2023)

20 All vehicle consumption data if not otherwise specified from Auto-Data.net (2025)

21 Ibid.

22 BYD (2025a)

23 BYD (2025b)

24 Licarco (2024)

25 Uwe Tietge et al.(2015) , CR Advocacy (2016) , Comisión (2024) , TNO (2023) , UN DESA (2025) , Banco Mundial (2025) , PuraCars (2025)

26 Calculated based on national and international data:

Asociación Automotriz del Perú (2023), Oxford Institute for Energy Studies (2019), El Deber (2025), Ministerio de Transportes y Comunicaciones Perú (2025a)

27 CEPAL (2026)

28 Cabe señalar que el año de referencia para la flota de GLP es 2022, mientras que el año de referencia para el parque automovilístico total varía (2022-2025), lo que podría provocar una ligera subestimación de la flota de GLP, suponiendo un fuerte crecimiento de la flota entre los años de referencia.

WLPGA, Argus Media (2023) , Ministerio de Transportes y Comunicaciones de Perú ( 2025b) , DGII (2022) , Administración de Comercio (2024)

29 WLPGA, Argus Media (2023), Instituto Nacional de Estadística y Geografía México (2024)

30 ADAC (2007), IEA-AMF (no date)

31 IEA-AMF (no date), Filho et al. (2022)

32 Koay, Sah and bin Othman (2019), ADAC (2025)

33 (GlobalPetrolPrices.com, 2026a), (GlobalPetrolPrices.com, 2026c)

34 (Combustibles en Argentina, 2026), (Estado Plurinacional de Bolivia, 2026), (Gasolina Agora, 2026), (Gobierno de Colombia, 2026), (Asociación Gas Natural, no date), (TV Azteca Noticias, 2026)

35 (InforEuro, 2026)

36 (Ministério da Agricultura e Pecuária, 2026)

ADAC (2007) Fiat Panda 1.2 8V Natural Power Panda Panda (Erdgasbetrieb) (03/07 - 08/10). Disponible en: www.adac.de/rund-ums-fahrzeug/autokatalog/marken-modelle/fiat/panda/169/208421/ (Consultado: 11 March 2026).

ADAC (2025) Autogas als Alternative zu Benzin. Disponible en: assets.adac.de/image/upload/v1740491944/ADAC-eV/KOR/Text/PDF/FTKInfo_Autogas_ric6mj.pdf.

AFAC Autopartes Argentinas (2025) ‘Flota Vehicular Circulante en Argentina 2024’. Disponible en: cdn.motor1.com/pdf-files/afac-flota-circulante-2024-copia3.pdf.

Agora Verkehrswende (2026) EV NDC World Map. Disponible en: www.agora-verkehrswende.org/publications/ev-ndc-world-map (Consultado: 1 March 2026).

Alianza Automotriz (2025) Parque vehicular en LATAM: viejo, diverso y en transformación. Disponible en: alianzaautomotriz.com/parque-vehicular-en-latam-viejo-diverso-y-en-transformacion/.

Asociación Automotriz del Perú (2023) Evolución del Mercado de Gas Natural Vehicular en el 2023. Disponible en: aap.org.pe/observatorio-aap/evolucion-del-mercado-de-gnv-2023/Evolucion-del-Mercado-de-GNV-2023.pdf.

Asociación Gas Natural (no date) ‘Gas natural vehicular’. Disponible en: www.agnchile.cl/gas-natural-vehicular/ (Consultado: 11 March 2026).

Auto-Data.net (2025) Technical specs, data, fuel consumption of cars. Disponible en: www.auto-data.net/en/ (Consultado: 10 March 2026).

BYD (2025a) EV Database - BYD ATTO 3 (MY25). Disponible en: ev-database.org/car/3192/BYD-ATTO-3 (Consultado: 11 March 2026).

BYD (2025b) EV Database - BYD DOLPHIN 60.4 kWh (MY25). Disponible en: ev-database.org/car/3297/BYD-DOLPHIN-604-kWh (Consultado: 11 March 2026).

Cable.co.uk (2021) Global electricity pricing study. Disponible en: bestbroadbanddeals.co.uk/energy/worldwide-pricing/ (Consultado: 10 March 2026).

Castellanos, D.S. (2025) La costosa factura de los subsidios a combustibles en Latam: estos países están más presionados, Bloomberg Línea. Disponible en: www.bloomberglinea.com/economia/la-costosa-factura-de-los-subsidios-a-combustibles-en-latam-estos-paises-estan-mas-presionados/ (Consultado: 27 February 2026).

CEPAL (2026) BIEE - Base de Indicadores de Eficiencia Energética | Share of biofuels in gasoline and diesel consumption of road transport. Disponible en: biee-cepal.enerdata.net/en/datamapper/share-of-biofuels-in-gasoline-and-diesel-consumption-of-road-transport.html (Consultado: 11 March 2026).

Combustibles en Argentina (2026) Precio de GNC en Buenos Aires. Disponible en: combustibles.ar/precios/buenos-aires/producto/gnc (Consultado: 11 March 2026).

CR Advocacy (2016) ‘How Accurate are EPA’s Fuel Economy Labels?’, CR Advocacy. Disponible en: advocacy.consumerreports.org/research/epa-mpg-label-analysis-2016/ (Consultado: 11 March 2026).

DGII (2022) Parque Vehicular. Disponible en: dgii.gov.do/estadisticas/parqueVehicular/1Informes%20Parque%20Vehicular/ParqueVehicular2022.pdf.

El Deber (2025) ‘Conversión a GNV es solo un 8,1% del parque automotor de Bolivia.’, 24 March. Disponible en: epaper.eldeber.com.bo/2025/03/24/1/pdf/pag_06.pdf.

Estado Plurinacional de Bolivia (2026) Decreto Supremo 5516 13/01/2026. Art. 2. Disponible en: bolivia.infoleyes.com/norma/8565/decreto-supremo-5516 (Consultado: 11 March 2026).

European Commission (2024) Commission report under Article 12(3) of Regulation (EU) 2019/631 on the evolution of the real-world CO2 emissions gap for passenger cars and light commercial vehicles and containing the anonymised and aggregated real-world datasets referred to in Article 12 of Commission Implementing Regulation (EU) 2021/392.

Filho, A.S.N. et al. (2022) ‘Induction of a Consumption Pattern for Ethanol and Gasoline in Brazil’, Sustainability, 14(15). Disponible en: doi.org/10.3390/su14159047.

Gael Badra (2025) Blackouts in Cuba: An increasingly dark crisis, Global Affairs and Strategic Studies. Disponible en: en.unav.edu/web/global-affairs/apagones-en-cuba-una-crisis-cada-vez-mas-oscura (Consultado: 28 February 2026).

Gasolina Agora (2026) Preço do GNV no Brasil. Disponible en: gasolinaagora.com.br/gnv (Consultado: 11 March 2026).

GiPA (2025) ‘Latin American Aftermarket Trends & Insights’, GiPA. Disponible en: www.gipa.eu/announcement/latin-american-aftermarket-trends-insights/ (Consultado: 10 March 2026).

GlobalPetrolPrices.com (2025) Electricity prices around the world, GlobalPetrolPrices.com. Disponible en: www.globalpetrolprices.com/electricity_prices/ (Consultado: 10 March 2026).

GlobalPetrolPrices.com (2026a) Ethanol prices around the world, GlobalPetrolPrices.com. Disponible en: www.globalpetrolprices.com/ethanol_prices/ (Consultado: 11 March 2026).

GlobalPetrolPrices.com (2026b) Gasoline prices around the world, GlobalPetrolPrices.com. Disponible en: www.globalpetrolprices.com/gasoline_prices/ (Consultado: 10 March 2026).

GlobalPetrolPrices.com (2026c) LPG prices around the world. Disponible en: www.globalpetrolprices.com/lpg_prices/ (Consultado: 11 March 2026).

Gobierno de Colombia (2026) Consulta Precios Promedio de Gas Natural Comprimido Vehicular (AUTOMATIZADO) | Datos Abiertos Colombia. Disponible en: www.datos.gov.co/Minas-y-Energ-a/Consulta-Precios-Promedio-de-Gas-Natural-Comprimid/he3q-86dn/about_data (Consultado: 11 March 2026).

IDF, MEMA Aftermarket Supplier (2023) LATAM VIO Trends 2023 Edition 1. Disponible en: www.mema.org/system/files/Latin%20America%20VIO%20Aftermarket%20Report%202023%20Edition.pdf.

IEA (2025) World Energy Statistics. Disponible en: www.iea.org/data-and-statistics/data-product/world-energy-statistics (Consultado: 10 March 2026).

IEA-AMF (no date) Technology Collaboration Programme on Advanced Motor Fuels. Disponible en: iea-amf.org/content/fuel_information/ (Consultado: 11 March 2026).

IndexMundi (Continuous) Commodity Prices - Price Charts, Data, and News. Disponible en: www.indexmundi.com/commodities/ (Consultado: 10 March 2026).

InforEuro, (2026) The exchange rate of the Euro currency. Disponible en: commission.europa.eu/funding-tenders/procedures-guidelines-tenders/information-contractors-and-beneficiaries/exchange-rate-inforeuro_en (Consultado: 11 March 2026).

Instituto Nacional de Estadística y Geografía Mexico (2024) ‘Vehículos de Motor Registrados en Circulación del Año 2024’. Disponible en: www.inegi.org.mx/contenidos/temas/economia/vehiculos/tabulados/vmrc.xlsx.

Jeffrey D. Sachs et al. (2025) Sustainable Development Report 2025. Disponible en: dashboards.sdgindex.org (Consultado: 1 March 2026).

Koay, L.K., Sah, M.J.M. and bin Othman, R. (2019) ‘Comparative Study of Fuel Consumption, Acceleration and Emission for Road Vehicle Using LPG or Gasoline’, in A. Ismail, M.H. Abu Bakar, and A. Öchsner (eds) Advanced Engineering for Processes and Technologies. Cham: Springer International Publishing, pp. 77–87. Disponible en: doi.org/10.1007/978-3-030-05621-6_6.

Licarco (2024) JAC E10X Features, Price, and Comparisons - Licarco, Licarco - All Electric Vehicle, EV Specifications on licarco.com. Disponible en: licarco.com/jac-e10x (Consultado: 11 March 2026).

Ministério da Agricultura e Pecuária (2026) ‘Comparativo Etanol Hidratado x Gasolina no Brasil 2015 a 2025’. Disponible en: www.gov.br/agricultura/pt-br/assuntos/sustentabilidade/agroenergia/arquivos-precos/013SRIEHISTRICADAPARIDADETCNICADOETANOLGASOLINANOBRASIL_03022025.pdf.

Ministerio de Transportes y Comunicaciones Perú (2025a) Estadística - Servicios de Transporte Terrestre por Carretera - Parque Automotor. Disponible en: www.gob.pe/institucion/mtc/informes-publicaciones/344892-estadisticaservicios-de-transporte-terrestre-por-carretera-parque-automotor (Consultado: 11 March 2026).

Ministerio de Transportes y Comunicaciones Perú (2025b) Servicios de Transporte Terrestre por Carretera - Parque Automotor. Disponible en: www.gob.pe/institucion/mtc/informes-publicaciones/344892-estadisticaservicios-de-transporte-terrestre-por-carretera-parque-automotor (Consultado: 11 March 2026).

Oviedo, D., Meléndez Fuentes, N. and Chong, A.Z.W. (2025) ‘Transport Affordability Across Time and Space: Considerations for Latin America and the Caribbean and Other Global South Settings’, Journal of Planning Literature, p. 08854122251343876. Disponible en: doi.org/10.1177/08854122251343876.

Oxford Institute for Energy Studies (2019) ‘A review of prospects for natural gas as a fuel in road transport’, Oxford Institute for Energy Studies. Disponible en: www.oxfordenergy.org/publications/review-prospects-natural-gas-fuel-road-transport/ (Consultado: 11 March 2026).

PuraCars (2025) Navigating Latin America’s Car Market Challenges to Opportunities | PuraCars Blog | PuraCars - Costa Rica Car Services, PuraCars. Disponible en: puracars.com/post/navigating-latin-americas-car-market-challenges-to-opportunities (Consultado: 11 March 2026).

PVknowhow (2025) ‘Paraguay tech hub: Unique 2024 clean energy plan unveiled’. Disponible en: www.pvknowhow.com/news/paraguay-tech-hub-unique-2024-clean-energy-plan-unveiled/ (Consultado: 28 February 2026).

Ricardo Torres (2026) La crisis energética en Cuba: raíces estructurales y perspectiva comparada, Cuba Capacity Building Project. Disponible en: horizontecubano.law.columbia.edu/news/la-crisis-energetica-en-cuba-raices-estructurales-y-perspectiva-comparada (Consultado: 28 February 2026).

SLOCAT (2025) ‘Regional Overviews Latin America and the Caribbean’, Transport, Climate and Sustainability Global Status Report (GSR) – 4th Edition. Disponible en: gsr4.slocat.net/modules/regional-overviews/ (Consultado: 27 February 2026).

Statista (2025) Topic: Electricity in Latin America, Statista. Disponible en: www.statista.com/topics/12217/electricity-in-latin-america/ (Consultado: 28 February 2026).

TNO (2023) Real-world fuel consumption and electricity consumption of passenger cars and light commercial vehicles 2023. Disponible en: publications.tno.nl/publication/34642358/YuUfgl/TNO-2023-R12726.pdf.

Toledo, A. (2025) ‘Entérate de las tendencias del parque vehicular en México y Latinoamérica’, Factor Automotor, 16 July. Disponible en: factorautomotor.com/enterate-de-las-tendencias-del-parque-vehicular-en-mexico-y-latinoamerica/ (Consultado: 10 March 2026).

TV Azteca Noticias (2026) Precio Gas LP 22 al 28 de febrero 2026: Tabla completa oficial. Disponible en: www.tvazteca.com/aztecanoticias/precio-gas-lp-22-al-28-febrero-2026-mexico-cdmx-edomex-baja-california-sur/ (Consultado: 11 March 2026).

UN DESA (2025) World Urbanization Prospects. Disponible en: population.un.org/wup/ (Consultado: 11 March 2026).

US International Trade Administration (2024) Honduras - Automotive Aftermarket. Disponible en: www.trade.gov/country-commercial-guides/honduras-automotive-aftermarket (Consultado: 11 March 2026).

Uwe Tietge et al. (2015) ‘From laboratory to road: A 2015 update’, International Council on Clean Transportation, 24 September. Disponible en: theicct.org/publication/from-laboratory-to-road-a-2015-update/ (Consultado: 11 March 2026).

WLPGA, Argus Media (2023) Statistical Review of Global LPG 2023. Disponible en: www.smf.com.sg/wp-content/uploads/2024/07/WLPGA-Statistical-Review-2023.pdf.

World Bank (2025) Urban population (% of total population) – Latin America & Caribbean, World Bank Open Data. Disponible en: data.worldbank.org (Consultado: 11 March 2026).

World Bank (Continuous) World Development Indicators | DataBank. Disponible en: databank.worldbank.org/source/world-development-indicators (Consultado: 1 October 2024).